周末举办了社群北京小组的线下聚会,来了十多位小伙伴。本来订了3个小时的包间,以为时间会很充裕,结果没想到气氛很热烈,大家讨论发言积极,最后时间都超了,一下午喝茶聊天很尽兴。

两位小伙伴分享了国企、中医方面的话题。

来自国企的小伙伴讲了国企的利与弊,什么样的人适合去国企,在国企几年自己学到了哪方面的技能。因为是线下小范围的分享,所以知无不言言无不尽,给其他想去国企的小伙伴提供了很好的参考。

中医在读博士的小伙伴给我们讲了中医的一些知识以及养生方面实用的小窍门,很有意思,让我们对中医多了一个不同角度的思考。

我也请了一位嘉宾给我们讲了讲如何看财报,为了让没有基础的人也能听懂、以及听起来不是枯燥的专业术语,她专门编排了一个开烧烤店的例子,带着我们了解三张报表的一些基本概念。

下文来自于嘉宾Park分享的逐字稿,经她同意分享给大家。如果觉得这个分享有帮助大家可以打赏,所得归分享嘉宾 :)

在我们的生活中,或多或少都会参与一些经济活动。比如小王是个开面馆的,他花了50块钱买了一袋面粉。小王得到了面粉,但是口袋里的钱也少了50块。那么这个买面粉的活动如果体现在财务报表上,会怎么反应呢?那就让我们来看下今天的内容。

1. 什么样的人需要了解财务报表

这里例举几个主要人群:企业管理者、财务人员、股东、投资者、供应商等。

比如企业管理者是受股东的委托要让股东的资产能够保值增值,那么企业管理者怎么才能知道自己有没有成功完成管理任务?那么衡量指标就可以通过财务报表来体现;

再比如我们的股东,股东投资一家公司,肯定希望自己投的钱能够保值增值,那么财务报表就能为股东提供一个参考依据,股东通过看资产负债表和所有者权益表,能够看到自己的资产是增值还是减值,看利润表可以知道企业是盈利了,还是亏损了。

2. 三张报表之间的关系

在具体介绍每张报表之前,我们首先了解一下什么是存量和流量。

这里借用东奥郑晓博老师的例子:小王早上出门急,忘了关水龙头,下班回家一看,浴缸的水满了。这里的下班回家,是时间点;而浴缸里存了多少水就是存量的概念,存住了多少东西。存量是与某一个时间点所挂钩的,也叫时点指标。

而这时候小王心想,这一整天要浪费多少水啊。这里的一整天,就是一个时间段;水龙头流了多少水,就是流量的概念。流量是与某一个时间段所挂钩的,也叫时段指标。

那现在,我们就可以来看我们的三张报表:资产负债表、利润表和现金流量表。

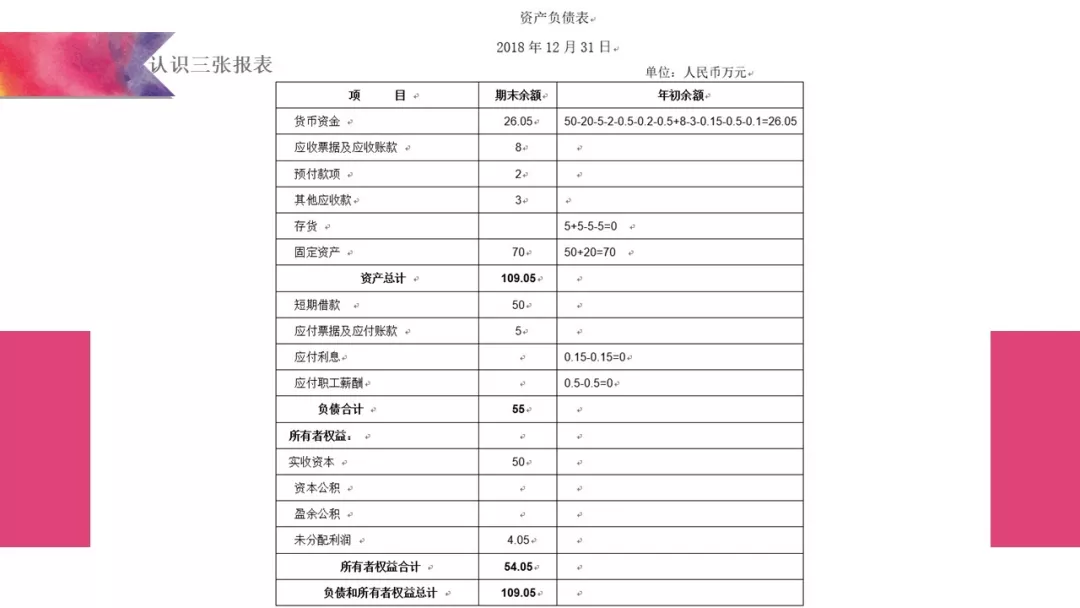

资产负债表是一个存量报告,能够反应特定日期【时间点】的财务状况,它能够表达事实,是一个长期累积结果的体现;

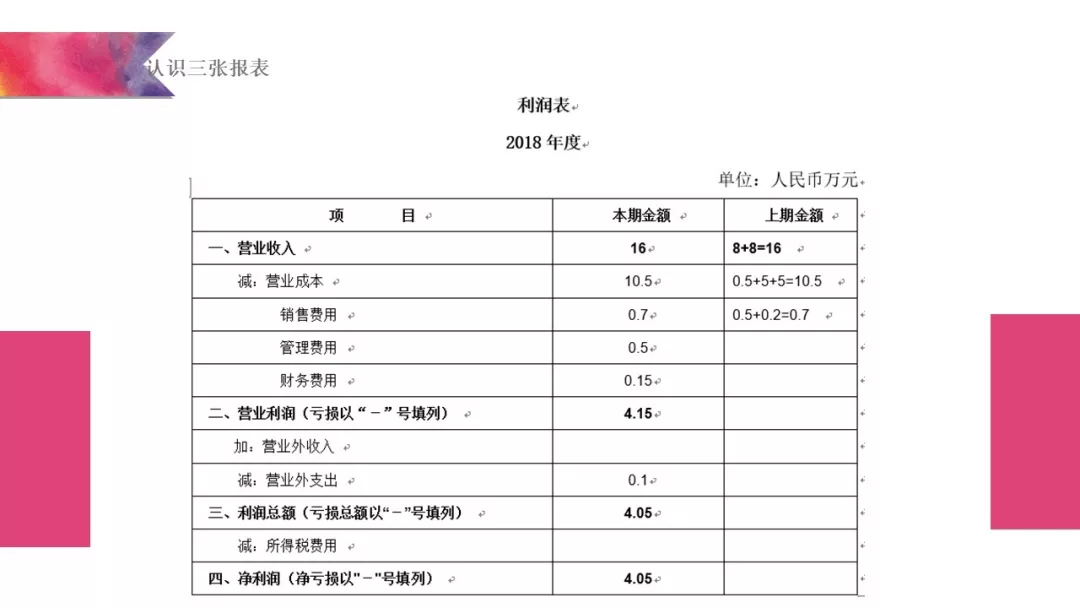

利润表是一个流量报告,反应一个一定会计期间【时间段】的经营成果,通常反应的是当期数据,可以通过对以前年度的趋势走向的分析,可以预测未来企业的经营情况;

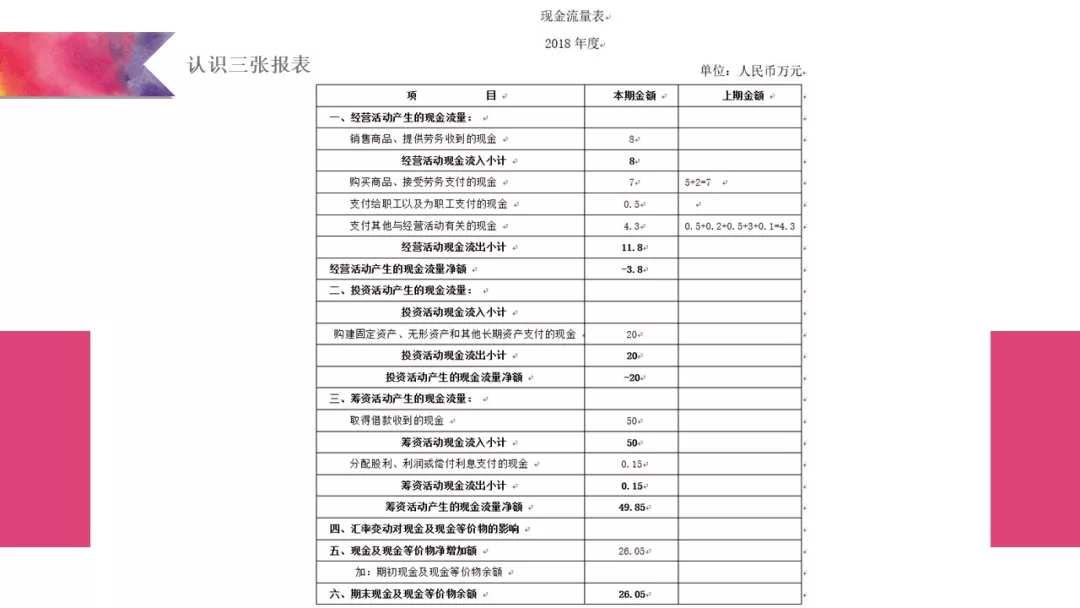

现金流量表也是一个流量报告,反应一定会计期间【时间段】现金和现金等价物的流入流出;总结一下:

-

资产负债表—财务结构;

-

利润表——经营绩效;

-

现金流量表—存活能力与竞争力;

我们说资产负债表根据会计平衡的原则,分为“资产”和“负债及所有者权益”两大区块。其中资产是我们对资金的一种占用,而负债和所有者权益则是资金的来源。我们通过一个简单的例子,来对三张报表有个简单的认识;这里为了计算简便,假定短期借款的年利息率为3.6%,月利率为0.3%;同时收入符合确认要求、不提取盈余公积、不考虑相关税费的影响。

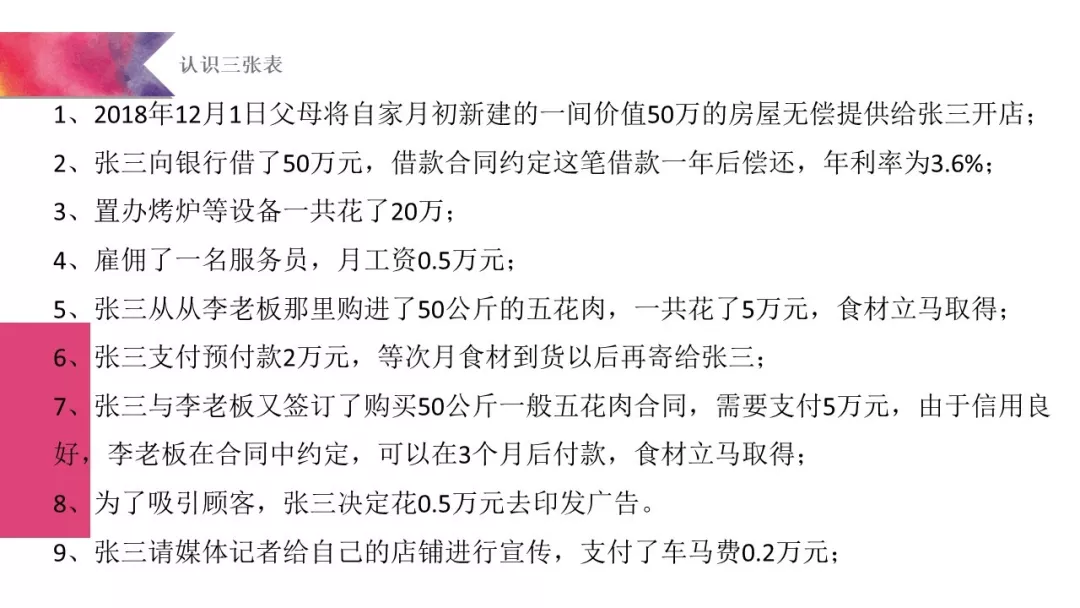

2018年12月1日,张三打算开一家烧烤店,于是父母将自家在月初新建的一间价值50万的房屋无偿提供给张三开店。那么这个价值50万元的房屋,张三的父母作为股东对烧烤店的投资就反应在了报表的实收资本当中,同时因为我们多了一个房子,所以固定资产也增加了50万元。但是张三一看自己手上只有一间房,没有现金没办法开店,所以他向银行借了50万元,银行借款合同约定这笔借款一年后偿还,年利率为3.6%。这个时候因为我们向银行借了50万,我们就形成了一项负债,这50万就体现在了短期借款这里,同时我们的钱又多了50万,所以,货币资金变成了50万。张三为了开烧烤店,要置办烤炉等设备一共花了20万,这些厨房用到的设备,我们就计入了固定资产中,这时固定资产增加了20万元,同时我们的货币资金减少了20万元。张三觉得自己一个人忙不过来,于是雇佣了一名服务员,月工资0.5万元。那么雇佣这名服务员的费用,我们计入管理费用,同时增加0.5万元的应付职工薪酬。张三的饭店主打烤肉,所以他从李老板那里购进了50公斤的五花肉,一共花了5万元,食材立马取得。这个时候我们购买肉就是我们的原材料,计入存货这个科目当中,存货增加了5万元;同时我们的货币资金减少了5万元。张三认为不能只卖五花肉,于是需要购进牛肉,但是由于牛肉没有现货,李老板需要张三支付预付款2万元,等次月食材到货以后再寄给张三,并支付合同尾款。这里支付的预付款2万元,就是我们的预付账款,我们的预付账款增加了2万元,同时我们的钱又少了,货币资金减少2万元。张三预计自己的生意会很好,所以与李老板又签订了购买50公斤一般五花肉合同,需要支付5万元,由于信用良好,李老板在合同中约定,可以在3个月后付款,食材立马取得。由于我们不需要立马支付这个钱,那么这5万元就计入到应付账款中,应付账款增加5万元;同时我们的存货增加了5万元。因为饭店新开张,需要吸引顾客,张三决定花0.5万元去印发广告。这个印发广告的钱就计入到我们的销售费用,同时货币资金减少0.5万元。为了更加积极的宣传自己店铺,张三请媒体记者给自己的店铺进行宣传,并支付了车马费0.2万元。这个0.2万元的车马费,就计入到我们的销售费用当中。这时我们的销售费用增加0.2万元,同时减少了我们的货币资金0.2万元。

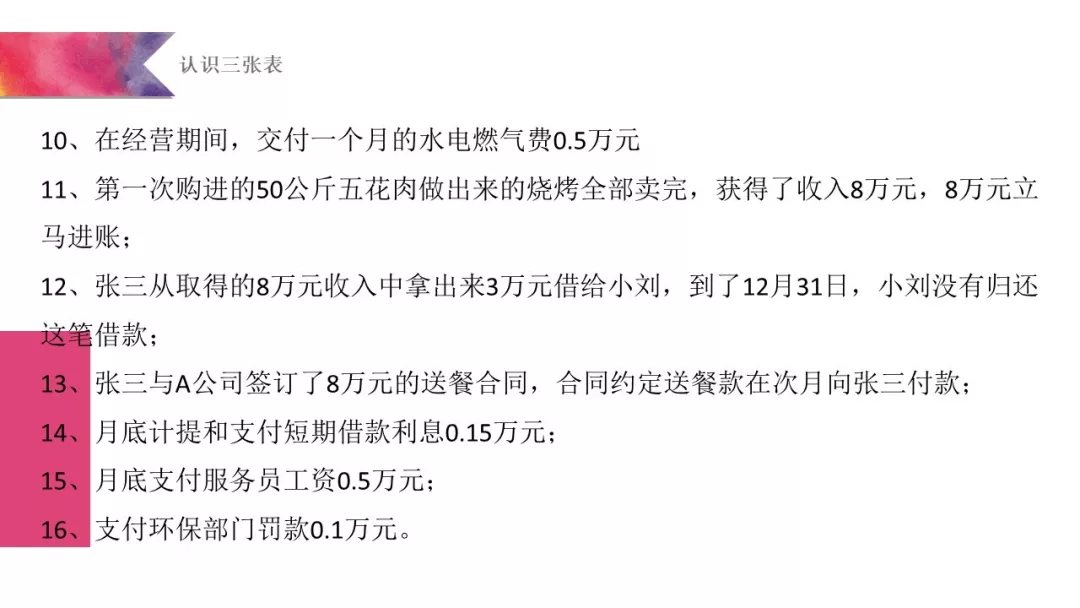

在经营期间,交付一个月的水电燃气费0.5万元。这里交的水电燃气费我们计入到我们的营业成本当中,营业成本增加了0.5万元;同时货币资金减少0.5万元。由于张三的烧烤店味道好,一下吸引了大量的顾客,第一次购进的50公斤五花肉做出来的烧烤全部卖完。获得了收入8万元,这8万元立马进账。那么这8万元,就计入营业收入;结转5万元的成本计入营业成本,同时增加了8万元的货币资金,减少了5万元的存货。这时,张三的朋友小刘开的水果店因为资金困难向张三借钱,于是张三从取得的8万元收入中拿出来3万元借给小刘,到了12月31日,小刘没有归还这笔借款。那么这个借给小刘的3万元,就计入其他应收款;同时货币资金减少3万元。张三的口碑越来越好,所以与A公司签订了8万元的送餐合同,合同约定送餐款在次月向张三付款。这个时候我们确认了8万元的收入,计入到营业收入当中,但是由于我们现在并没有获得现金,那这8万应收未收的钱就计入到应收账款中。这个时候剩下的50公斤蔬菜做出来的饭也全部卖完了,营业成本增加5万,存货减少5万元。时间到了月底,我们需要按月计提利息,那么我们的财务费用就会增加0.15万元,我们的应付利息也会增加0.15万元;我们在计提利息之后,又支付了利息,那么这个时候我们的应付利息会相应的减少0.15万,我们的货币资金也减少0.15万元。在月底我们给员工发放工资的时候,应付职工薪酬减少0.5万元,同时货币资金也减少0.5万元。有关环保部门进行检查,发现张三的烧烤店违反了相关环保规定,对张三进行了0.1万元的罚款。这个罚款我们计入营业外支出,同时我们的银行存款减少了0.1万元。假设截止到2018年12月31日,没有再发生其他业务,那么我们在期末就获得了4.05万元的利润。

但是通过编制的现金流量表可以看出来,我们经营活动现金流量是-3.8万元,并不能说明我的经营状况非常的良好。所以判断一个企业经营的好坏不能单纯只看净利润一个指标,需要结合多方面因素综合考虑。

本文出自 Stacy职场记,转载时请注明出处及相应链接。

发表评论